2021年的光伏产业日新月异,对于企业经营到底产生了怎样的影响?又将对光伏行业未来的发展有怎样的预兆?光伏盒子通过对国内A股光伏企业的核心经营数据进行梳理分析,以期发现我国光伏行业正在经历或即将迎来的机遇和挑战。

目前,国内光伏行业形成了以硅为主的产业链模式,涵盖硅料、电池、组件、电站等上中下游23个环节,数百家企业,其中,也不乏许多光伏上市公司。

截至发稿,国内光伏企业中,共有37家A股上市公司公布2021年年报。营收总体保持增长,部分企业营收爆发式增长。净利润方面表现不一,但上游硅料、铝材持续性涨价明显产生了一定影响,亏损多集中在中游金刚线、电池片、边框生产制造企业。

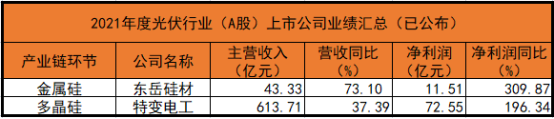

上游

上游原材料由于成本承压较小,加之行业需求上行,净利润普遍出现大幅增长情况。从目前的业绩状况来看,上游企业依然是光伏产业的重中之重。

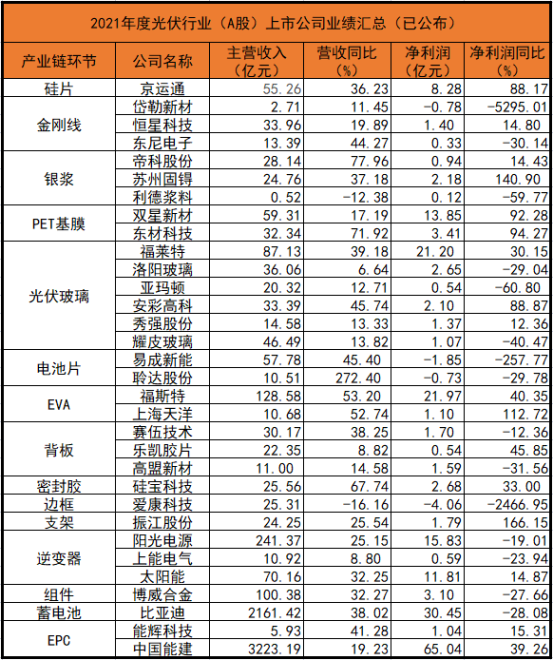

中游

中游涵盖产业众多,但企业净利润普遍较低,细分领域明显呈现“寡头化”。2021年至今,各路巨头动作频频,伴随产业链持续波动,巨头们均采取各种战略措施及市场手段巩固自身的竞争地位。各企业盈利能力差距较大,利润较为集中,双星新材、福莱特、福斯特、阳光电源、比亚迪、中国能建等细分龙头企业经营状况依然游刃有余。

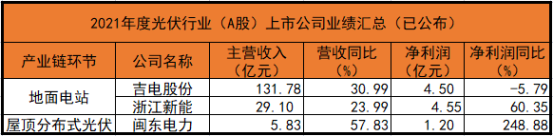

下游

下游电站直面客户,受整县推进等红利政策推动影响,2021年新增光伏装机量54.88GW,安装体量激增使得下游企业成本承压有所缓解。尤其是口碑信誉较好的龙头企业,仍有较大发展空间。

(注:业务涵盖广的企业不做重复统计)

总体来看,我国光伏产业呈现出明显质变,正逐步转入市场化、规模化,各细分领域头部企业竞争优势明显。加之今年以来各大企业“连横合纵”之策频出,没有核心竞争力的小微企业恐难有出头之日,我国光伏行业“新竞合时代”到来。未来,产业链互补、跨界合作或将成为行业发展常态。

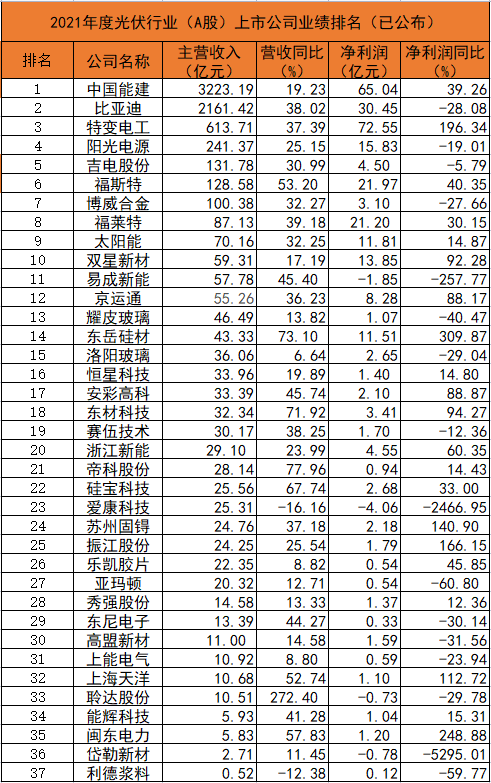

营业收入排名情况如下:

全国免费热线:

全国免费热线:

发布时间:2022-04-23

发布时间:2022-04-23

发布者:管理员

发布者:管理员

浏览次数:69次

浏览次数:69次